3月以来棉价维持高位盘整的态势,中旬棉花行情走势向下,小幅下跌。据本站商品行情分析系统,3月19日3128B级皮棉现货价格在17131元/吨,较月初下跌0.37%。

国内方面:订单匮乏对棉价支撑不足

棉花加工方面,新疆棉花加工量继续下降,截至3月17日,新疆地区皮棉累计加工量为556.5万吨,同比下降7.9%。据棉花信息网发布的棉花商业库存数据显示,截至2月全国棉花商业库存总量为536.67万吨,环比减少20.03万吨,同比增加7.76万吨。

当前下游市场变化不大,棉纱价格小幅阴跌,目前已经低于年前水平。预计短期棉纱行情弱势为主。坯布端,全棉坯布新订单下达稀少,国内下游市场短期尚未看到好转的迹象。纺织下游产销疲弱,“金三银四”并未达到预期的状态,下游纺织市场订单匮乏对棉价欠缺支撑,但随着节后纺企原料消耗,对棉花存在持续补库需求,市场对棉价大幅回落预期不强。

国际方面:利好不足 国际棉价小幅回落

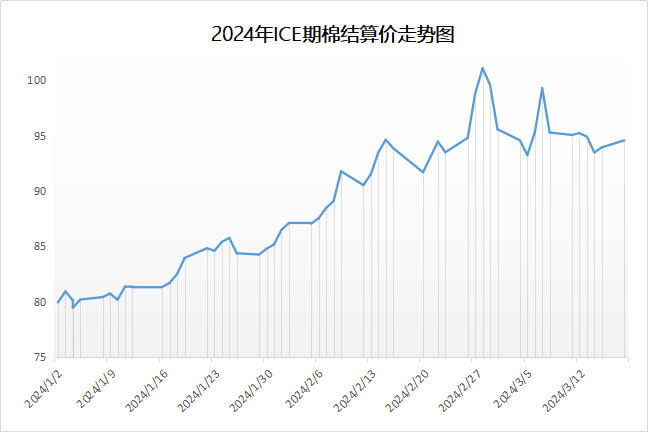

国际棉价今年初以来价格不断上涨,在2月末涨超100美分的高位后,3月震荡回落。最近一周的美棉出口数据较好,但宏观面美国2月份通胀数据高于预期影响降息,同时美棉旱情稳定及预期新年度增产令棉价涨幅受限。数据显示截至3月7日当周2023/24年度陆地棉净签19459吨,较前一周增加65%。截至3月7日,美国累计净签约出口2023/24年度棉花246.5万吨,达到年度预期出口量的92.05%,累计装运棉花139.6万吨,装运率56.65%。

据美国农业部发布的3月的供需预测报告显示,全球棉花预估产量为2459.3万吨,环比调增2.8万吨,美棉环比持续调降,至263.4万吨。全球消费量预期2459.1万吨,环比调增10.5万吨。全球棉花期末库存1814.6万吨,环比减少7.7万吨。整体看全球棉花供需格局环比有所趋紧。

后市预测:当前“金三”行情已近尾声,而“银四”也并非交投重点阶段,因此市场偏弱预期有所增强。下游需求有继续走淡迹象,产成品价格重心下移,并且企业依旧维持亏损的局面,对棉花价格形成一定的压力。同时外盘回落或也将导致内外棉价走势靠近,但目前来看,下游开机持稳,对棉花有一定的刚性需求,预计短期棉价维持小幅震荡,深度回落的概率不大。

(文章来源:本站)