本周棉花行情先跌后涨,小幅震荡。据本站商品行情分析系统,3月11日3128B级皮棉现货价格在17238元/吨,较上周上涨0.34%。

国内方面:国内棉价波动幅度较小。新疆减产幅度小于预期,叠加进口棉大量进口,棉花商业库存同比维持高位,截止到2月底,棉花商业库存将降至523万吨,且内外价差倒挂幅度有所缩窄,进口棉港口库存保持增长态势,短期供应仍较为充裕。据全国棉花交易市场,截止3月10日2023/2024年度新疆棉累计加工555.46万吨。

国内整体纺织产业情况还算稳定,开机率回升,库存压力暂时不大,这支撑了棉花价格,但是下游的原料补库和对高棉花价格的接受度不高,纯棉纱价格继续下跌。目前来看下游对此持谨慎的态度,新增订单情况仍不理想,纺企信心不足。

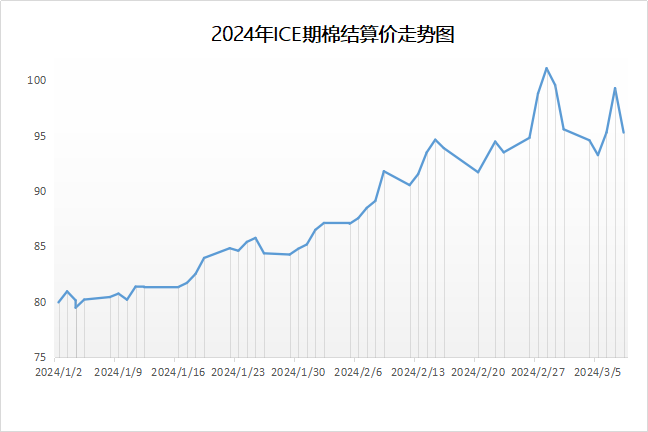

国际方面:国际棉价在大幅上涨后开始深度回调,尽管美国农业部最新的供需预测报告显示,本年度美棉大幅减产且出口进度同比大幅增长,引发了市场针对美棉库存紧张的炒 作。但随着近期美棉价格的快速上涨,下游抵触较大,市场观望情绪渐浓。截至3月8日,ICE期棉主力合约结算价报95.28美分,较上周下跌0.29美分。从棉花供需形势看,2023/24年度国际市场棉花供需基本平衡。

据美国农业部发布的3月的供需预测报告显示,全球棉花预估产量为2459.3万吨,环比调增2.8万吨,主要由于印度调增10.9万吨,美棉环比持续调降,至263.4万吨。全球消费量预期2459.1万吨,环比调增10.5万吨。全球棉花期末库存1814.6万吨,环比减少7.7万吨。其中仅中国期末库存环比增加8.7万吨至876.4万吨。整体看全球棉花供需格局环比有所趋紧。

后市预测:目前来看,3月本应处于纺织行业的传统旺季,但纯棉纱市场成交仍无明显好转,下游市场依旧维持清淡氛围,由于新增订单迟迟未下达,企业对于后市行情看法较为悲观,而供应端依旧维持宽松的格局,短期对棉花价格而言存在较大的压力,预计短期棉价维持震荡偏弱的走势。

(文章来源:本站)