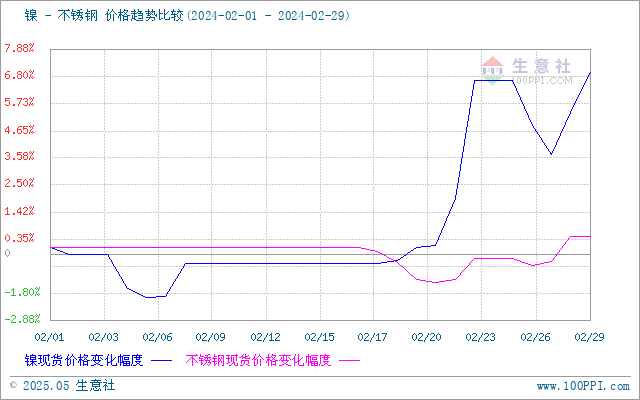

据本站价格监测,2月份,上半月由于春节,不锈钢和镍价格整体较为平稳,节后,不锈钢价格先下跌后涨,截止月末,不锈钢现货价格13150元/吨,较月初上涨0.05%。上游镍,节后则先涨后跌现有小幅反弹,截止月末,现货镍报价135766.67元/吨,较月初上涨5.37%。

宏观面偏空

美联储会议纪要表明美联储不太可能很快降息,市场焦点转向将公布的美国通胀数据。国内方面,节后首周LPR大幅下调25个基点,为历史降息最猛烈的一次,释放强烈市场信号,为市场注入极大信心。另外多地发布房地产项目“白名单”,多家银行迅速提供新增融资和贷款展期,提振低迷房地产市场。

镍基本面

镍矿商考虑关闭部分镍矿区

印尼的镍供应量在近期持续飙升,已经达到全球镍供应总量的50%以上。全球近一半的镍矿业务已经无利可图,迫使澳大利亚和南太平洋新喀里多尼亚的矿商已经考虑永久关闭部分镍矿区。精炼镍,1月精炼镍产量25.3万吨,同比增加54%;精炼镍社会累库维持累库至24891吨。全球镍市场自去年开始的供给过剩情况持续加剧,为缓解镍市场供过于求的压力,全世界最大的镍生产国印尼已明确不发放镍金属熔炼执照,部分不具成本竞争力的镍生产企业也陆续关闭,预期未来硫化镍产能有望下降约8%。

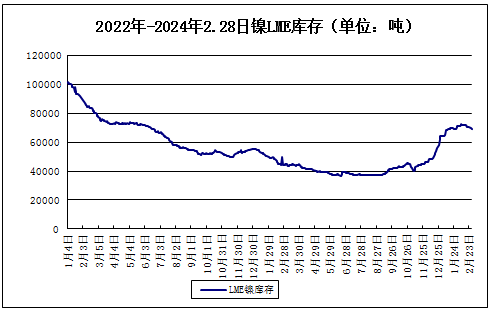

LME镍库存小幅上涨

据上图所示,2月,LME镍库存先涨后跌,截止月末,LME镍库存69330吨,较月初下跌2.56%,较年初下跌8.06%。年后全球镍库存有所下降。

需求端

新能源方面,印尼中间品回流国内补给硫酸镍生产使用,由于镍矿审批印尼部分中间品项目生产受影响,会流量减少,由于磷酸铁锂正极材料挤占市场以及正极材料整体表现较差,新能源对于镍的消耗表现尚无起色。下游不锈钢元宵佳节后才缓慢启动,需求慢慢抬升。三元材料排产下降,前驱体排产下降;不锈钢厂排产减少;合金电镀需求稳定。

不锈钢基本面

2月钢厂排产持平

2024年1月国内43家不锈钢厂300系粗钢产量153万吨,月环比减少5.9%;2月排产135.2万吨,月环比减少8.9%。1月印尼300系粗钢产量45.0万吨,月环比增加11.1%;2月排产45.0万吨,月环比持平。

截止月末,不锈钢库存合计116.4吨,较月初上涨26.84%,其中,冷热轧库存上涨,主要季节性累库期,但当前不锈钢库存较去年同期低30万吨。

需求缓慢启动

元宵佳节后,物流以及下游才基本全面复工,但现货市场氛围无明显改善,后镍价大幅上涨,不锈钢跟涨,但下游对突然的高价接受度不高,大多以刚需低价采购为主。

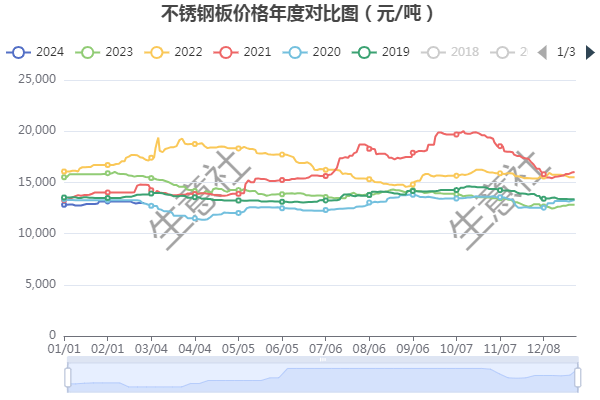

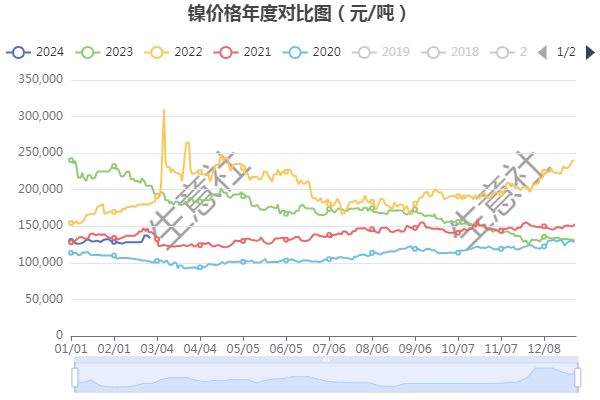

镍不锈钢年度价格对比图

据本站年度价格对比图显示,近五年,镍和不锈钢3月份大幅上涨概率不大。

综上所述,欧美计划对俄制 裁与印尼RKAB审批进度不及预期共振提振镍价。国内精炼镍企业开工率偏高,需求增速不敌供应,趋势性累库。目前利多因素不会快速消除,但纯镍过剩格局抑制反弹空间,预计镍价短期震荡偏强为主。

而对不锈钢而言,不锈钢的走势,受镍价影响。节后钢厂资源逐渐到货,原料镍铁价格上扬趋势,市场信心增强,推动不锈钢现货价格的上涨。预计3月不锈钢价格震荡偏强为主。

(文章来源:本站)