根据本站商品行情分析系统显示,2月国内生丝价格偏强整理,虽然幅度多偏小但整体走势较强。截止2月28日生丝市场均价在525350元/吨,较月初(均价509600元/吨)上涨15750元/吨,涨幅3.09%;干茧市场均价在165000元/吨,较月初(均价161400元/吨)上涨3600元/吨,涨幅2.23%。

原料干茧,节前,临近春节,全国范围内干茧贸易量较小,但报价在下游备货以及对生产原料库存紧缺担忧下小幅上移。龙年开工后,广西、云南、四川、浙江等地有茧的单位所报茧本普遍较年前有所提高,但距离丝厂接受成交仍有一定距离,因此成交很小,以浙江茧(3A级茧)和广西茧(大4A小5A茧)为主。

生丝现货面上,本月上旬,春节气氛渐浓,节日临近各企业生产工作基本收尾,部分企业赶在春节前仍抓紧时间成交。生丝现货市场价格在下游企业纷纷备货的节奏下小幅上调,成交上升。节后归来,很多工厂刚开工,再加上年前部分企业已经备好原料库存,各等级生丝交易情况不算太热烈,成交笔数少于年前,但在高茧本支撑下丝价继续强势。

目前,下游绸缎企业刚处于开工,多数单位反映目前的行情是丝价涨,绸价却上不去,客户的价格预期仍停留在节前,观望较多,价格没有变动,少部分单位对于前期很长一段时间按照老丝本核算的特色绸缎的价格在龙年开工后有所调价。杭嘉湖片绸缎企业,年后纷纷复工,多反映品种的报价和年前持平,常规品种的内外销订单仍是一般,符合新中式流行的面料仍是反映较好,冷热不均态势继续。

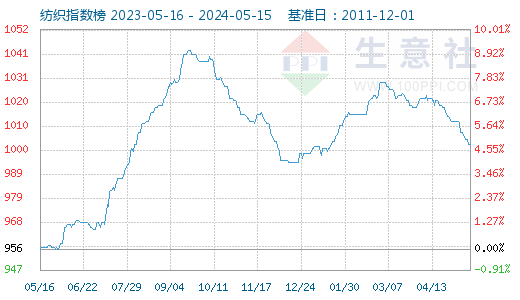

纺织行业来看,1月29日纺织指数为1023点,较月初上升了9点,较周期内最高点1156点(2018-09-03)下降了11.51%,较2020年08月13日最低点681点上涨了50.22%。(注:周期指2011-12-01至今)

出口方面看,据中国海关统计,2023年,我国真丝绸商品进出口总额为18.27亿美元,同比下降11.1%,占我纺织品服装进出口总额的0.57%。其中,出口额为14.97亿美元,同比下降11.5%,占我纺织品服装出口额的0.50%;进口额为3.28亿美元,同比下降9.17%,占纺织品服装进口额的1.49%。

节后,国内纺织市场景气度有一定的回升,下游订单尚可,纺织厂和贸易商积极补库原料,市场乐观情绪推动当前价格偏强运行,不过,整体上看纺企对于原料的采购仍较为谨慎,但随着“金三银四”传统纺织旺季的到来,下游在原料库存低位的情况下,有望迎来一波补库行情,这将继续支撑价格的走强,短期价格重心将继续存在进一步上移空间,但长远看仍需等待下游需求表现验证。

(文章来源:本站)