2023年石油焦市场行情回顾

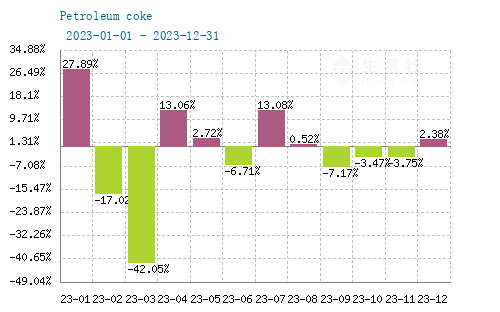

据本站商品行情分析系统显示,2023年地炼石油焦价格先涨后跌,价格持续低位。1月1日地炼石油焦主流报2689元/吨,截至12月31日市场主流报1720元/吨左右,年度跌幅36.04%;其中,2023年度最高价位出现在2月1日3451.50元/吨左右,最低价为3月31日的1626.50元/吨,年度最大振幅52.88%。

1月份地炼石油焦价格大幅上涨,地炼企业库存低位,下游企业节前备货,炼厂出货积极,成交良好,石油焦价格持续上行。2、3月份地炼石油焦价格断崖式下跌,国内港口石油焦库存处高位,港口贸易商积极抛售进口石油焦回笼资金,加之陆续有进口石油焦到港入库,港口石油焦库存高位趋势难改。国内延迟焦化装置开工率维持高位,市场供应充足,地炼企业积极降价排库,交投欠佳,目前石油焦市场处于供应过剩局面。随着进口石油焦库存高位,国内石油焦供应充足,国内石油焦市场整体供应充裕,进入4月份以后至年底,国内石油焦整体处于窄幅震荡过程,价格区间在1700—2000元/吨。

2024年石油焦行情预测

成本面:

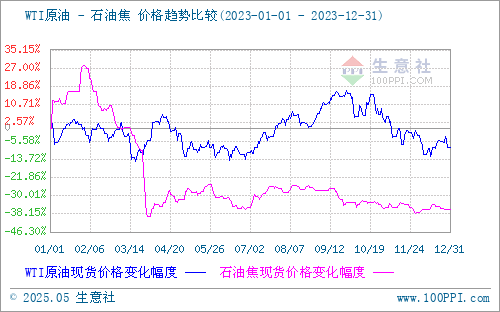

成本来看,受国际形势多变、需求下降预期等制约,2023年原油行情也是一波三折,年内WTI原油价格下跌8.46%,布伦特原油价格下跌7.56%。2024年全球原油供应量将继续保持收缩的态势,这主要得益于欧佩克+将原油减产政策持续至2024年年底。需求方面,2024年全球原油需求量有持续放大的空间,这主要来自于亚洲地区经济形势稳定恢复的提振,但欧美地区的通胀率依旧高涨,因此国际经济形势仍不容乐观。因此,预计2024年平均油价可能会略高于2023年,但涨幅不会太大。

供应面:

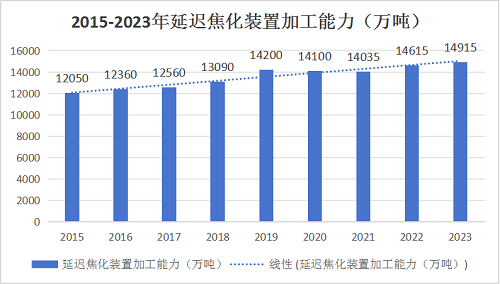

中国延迟焦化装置加工能力

2023年中国延迟焦化装置产能为14915万吨,同比上涨2.05%。2023年石油焦产能分布来看,独立炼厂延迟焦化装置产能继续占据首位,中石化产能位居第二。其中山东区域产能占比36%,居各省首位。目前国内延迟焦化装置预计新增产能:2024年广东石化炼化一体化二期300万吨/年延迟焦化装置存投产计划,2025年克拉玛依150万吨/年、中科炼化160万吨/年、宁波大榭160万吨/年焦化装置或投产完成。

中国石油焦产量

国内石油焦市场产量整体处于逐年增加的走势,据国家统计局数据显示,2023年国内石油焦产量3342.6万吨左右,同比增加11.3%。2023年国内地炼检修装置较少,国内石油焦产量供应充裕。2024年国内炼厂或存集中检修,年国内炼厂延迟焦化装置检修对产量带来的影响或相对2023年较大。

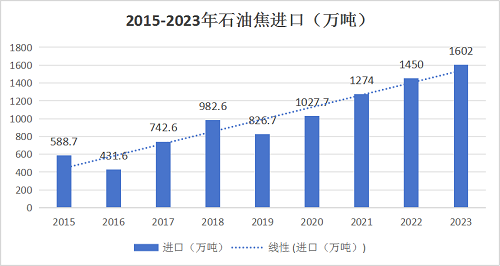

中国石油焦进出口

据海关数据显示,2023年国内未煅烧石油焦进口量达1602万吨,同比上涨8%,上半年主要由于国内市场价格持续回落,进口石油焦成本倒挂严重,进口贸易商惜售情绪浓重,场内进口焦流通数量较少;进入下半年以后,随着进口石油焦到港成本陆续降低,加之下游需求的逐步好转,进口贸易商陆续出货。

出口方面石油焦主要依靠内需驱动,出口需求占 中国石油焦总需求的比例极低,常年维持在1%以下。主要原因在于随着国内新能源的高速发展,石油焦需求贸易流更多转向内销,因此中国石油焦出口量始终保持相对低位。

港口库存2023年港口石油焦持续累库,不断创造历史新高。截至12月份港口石油焦库存总量467.4万吨,同比增加218.3万吨或87.64%。2023年年初国内主要港口石油焦库存在250万吨左右,上半年进口石油焦持续大量到港,港口库存涨至550万吨以上,三季度进口石油焦整体出货欠佳,港口库存均维持在430万吨以上。四季度由于进口石油焦焦成本倒挂,贸易商存惜售心态,港口现货库存上涨至460万吨左右。

需求面:

中国石油焦表观消费量

2023年中国石油焦消费总量为4420万吨,同比增长8.03%。其中,预焙阳极领域对石油焦的需求量依旧保持良好的增长势头,占比整个消费结构的59%。

石油焦下游——电解铝

在国内,在石油焦下游需求行业里,电解铝比重占据首位,电解铝市场是决定石油焦上升空间源原动力。中国是全球最大的电解铝生产国和消费国,近年来国内电解铝产量持续增长。

2023年铝锭社会库存年度均值为69万吨,远远低于2017年以来的年均库存。目前库存去库明显,截止2024年1月15日,中国主要市场电解铝库存为43.5万吨,处于历史绝对低位。

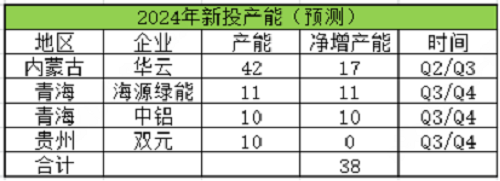

1.电解铝总产能接近产能天花板,2024年产能增长有限。2023年我国电解铝建成产能约4470万吨,产量4140万吨,同比增长3.5%。

2.国内新增投产,集中在下半年。2024年国内铝供给先低后高的概率大。

2024年石油焦行情预测

供应方面:2024年我国石油焦市场整体供应充裕:2024年国内石油焦市场仍有新增产能投产;2024年国内炼厂延迟焦化装置或将集中检修,2024年国内石油焦产量或将低于2023年;2024年港口石油焦库存高位情况暂难缓解。需求方面:目前随着我国新能源市场发展,下游市场电解铝等对石油焦的需求继续增加;国家发布政策支撑储能市场发展,部分炼厂试产“储能专用焦”,以供负极企业使用,支撑石油焦市场。综合来看:2024年国内中硫石油焦市场价格或继续维持震荡走势为主,行情高点或将出现在上半年,预计高点在2200元/吨附近;2024年行情低点出现在下半年,预计低点在1600元/吨附近。

(文章来源:本站)