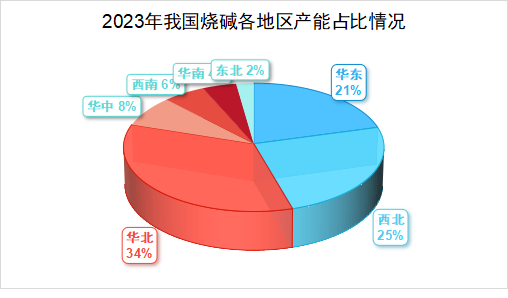

烧碱(氢氧化钠)为一种具有强腐蚀性的强碱,用途极广:用于造纸、肥皂、染料、人造丝、制铝、石油精制、棉织品整理、煤焦油产物的提纯,以及食品加工、木材加工及机械工业等方面。我国烧碱行业供应格局基本保持稳定。产能位于前三的区域依次为华北、西北、华东地区,产能前三位的地区总产能占全国烧碱总产能的80%左右。

我们来看一下烧碱的具体行情:据本站商品分析系统显示,2023年烧碱价格涨涨跌跌,整体下行。年初市场均价为1128元/吨左右,年末市场均价为798元/吨,价格下跌29.26%。我们看一下具体走势,1-3月份呈现下行趋势,3月中旬到4月中上旬呈现小幅上涨走势,4月下旬到7月底价格一直下滑,8月到10月初价格上涨,10月下旬到年底价格一直呈现下降趋势。

1-3月价格下跌,主要是年初液碱厂家供应量较为充足,企业装置处于高位但是因为春节假期期间,下游早有备货,且春节后企业装置恢复一般,需求欠佳。3月到4月中上旬,烧碱价格有所上涨,一方面是因为装置进行集中检修阶段,另一方面受到高浓度碱出口好转提振,对市场形成一定支撑。4月到7月底下滑阶段,且全年最低价出现在这个阶段。主要是装置恢复生产,下游采购积极性一般,企业出货压力较大,烧碱厂家下调烧碱价格。8月到10月初价格上涨,主要是企业装置检修带来的利好,企业库存压力较小,下游接货积极性较之前高,且临近中秋国庆双节,下游有备货需求,所以企业调涨为主。10月下旬到年底价格再次震荡,主要是因为随着前期烧碱价格上涨,下游有抵触情绪,企业出货不理想,企业开维持高开工率,库存相对较高,但是下游需求低迷,无利好支撑,价格偏弱运行。

2023年烧碱价格起起落落,2024年能否逆风上行?

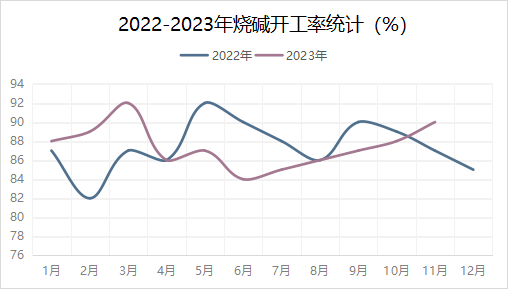

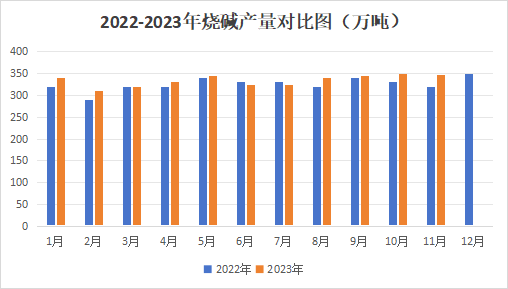

从供应方面看,依然呈现较为宽松局面。国家统计局数据显示,2023年1-11月烧碱累计产量为3727万吨,同比增加93万吨,增幅2.56%。据不完全统计,2023年我国烧碱产量较去年有所增加,一方面国内烧碱产能增加明显,产量增加,另一方面2023年国内产能利用率提升,开工率相对较高。

此外有数据显示2024-2025年有部分新增产能计划释放,2024年共有12家企业有新增计划产能投产,计划投产产能总计在343万吨左右。

进出口方面,2023年1-11月我国液碱进口量累计为15643.35吨。2023年1-11月液碱累计出口量为1847945.25吨。我国为烧碱净出口国,2018-2022年年均出口量在167万吨。且在2020年后净出口呈逐年提升趋势;在2022年单年净出口325万吨,增速超过120%。

需求上看,烧碱主力下游氧化铝需求占比约在29%-30%,从投产情况来看,首先主力下游氧化铝来看,2024年氧化铝新增产能大约有330万吨,但受铝土矿紧张以及其他因素影响,投产产能或不及预期。2024年粘胶短纤暂无计划新增或淘汰产能。纺织印染、造纸等下游行业新增产能相对较少,综合预计其对烧碱的需求情况变化预计变化不大。

本站分析师认为,2024年烧碱供应仍会处于较为宽松状态,数据显示2024-2025年虽有部分新增产能计划释放,数据显示,2024年共有12家企业有新增计划产能投产,计划投产产能总计在343万吨左右。下游需求虽有新增产能,但是整体或需求增加一般,预计较为不乐观。进出口方面我国是烧碱净出口国,所以2024年烧碱价格或不会存大涨预期,价格或维持在800-1500元/吨震荡。

(文章来源:本站)