根据本站数据监测显示,截止2023年12月31日,国内丁酮市场价格参考在7233元/吨,与2023年1月1日(丁酮参考价格8533元/吨)相比,价格下调1300元/吨,跌幅15.23%。

从本站的数据监测系统可以看出,2023年全年,国内丁酮市场行情可谓“跌宕起伏”。上半年,丁酮市场整体震荡走跌,上半年跌幅14.06%。下半年,丁酮市场先涨后跌,下半年跌幅1.82%。全年中,丁酮市场高位价格参考8850元/吨,低位价格参考6850元/吨,全年最大振幅29.20%。

1-6月支撑不足丁酮市场震荡探底

2023年上半年,丁酮原料端行情高位,成本方面给予丁酮一定压力,下游需求不足,部分丁酮装置停工检修,上半年丁酮整体产能利用率降低,叠加出口方面弱势,丁酮行情冷清,市场价格震荡探底,6月初时,丁酮市场价格跌破7000元/吨大关。

7-12月丁酮行情先涨后跌弱势收官

2023年下半年,7-9月,丁酮市场迎来低位反弹,丁酮价格降至低点后,下游逢低补货,需求有所好转,叠加金九旺季,市场整体气氛有所回暖,价格重心持续向上。随后,丁酮部分停工检修装置重新开个运行,丁酮整体产能利用率有所回升,市场整体供应量增加,然终端需求传导不畅,供需矛盾激化,10月开始,丁酮行情一路下行,弱势收官。

2024年丁酮丁酮又将如何?

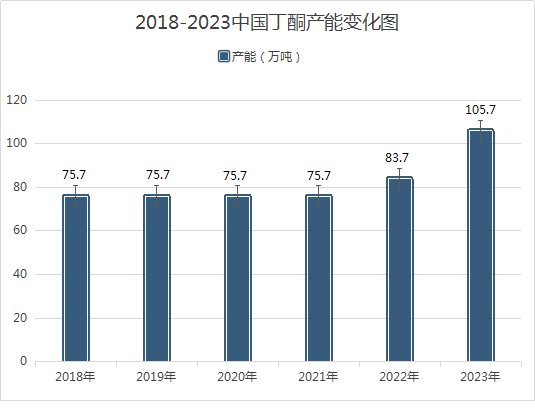

产能与供应方面:在2018年至2021年这四年期间,我国丁酮的产能情况基本保持相对稳定。2018年到2021年,丁酮产能一直保持在75.7万吨。2022年丁酮产能有所增加,达到83.7万吨。2023年,我国丁酮产能继续扩充,主要包括安徽中汇发年产12万吨丁酮新装置、惠州宇新新材料有限公司10万吨丁酮装置,2023年,我国丁酮产能突破100万吨,约占全球总产能的50%。随着产能的不断扩增,2024年带给丁酮市场供应端的压力多将有增无减,丁酮市场的竞争也将更为激烈。

出口方面:近两年来,随着我国丁酮产能方面有明显提升后,丁酮市场的整体供应格局正发生着微妙的变化,当内需不足以消化丁酮市场供应配额时,丁酮在出口方面的依赖度也越来越高。从2018年-2023年丁酮出口量数据表可以看出,2018年,我国丁酮的出口量为15.07万吨。2019年,丁酮出口量增加至16.48万吨。2020年,丁酮出口量继续增加至19.05万吨。2021年出口量有所下降,降至12.41万吨。而在2022年,丁酮出口量大幅上升,创近5年新高,增加至25.50万吨吨。从本站监测的近5年的丁酮行情走势图也可以看出,2022年,丁酮市场是大幅上涨的一年,因此,也可以看出,近几年,丁酮对于出口的依赖正逐步增加。2023年1-11月,丁酮出口量12.48万吨,与2022年相比,出口量大幅减少,降幅接近50%。2023年,我国丁酮在出口方面的优势不佳,年内因原料醚后碳四维持高位震荡,丁酮工厂成本压力较大,出口价格长期高于国际外盘价格,因此在出口方面并未有明显优势。2024年,丁酮出口市场能否有所提振还需关注多方面因素,与国内丁酮价格行情、内需形势以及国际市场需求都息息相关,不过从丁酮新增的供应端看,204年,丁酮企业供应竞争不减,企业多将更为注重出口方面的力度,因此,2024年出口方面大方向多能给予丁酮市场一定支撑。

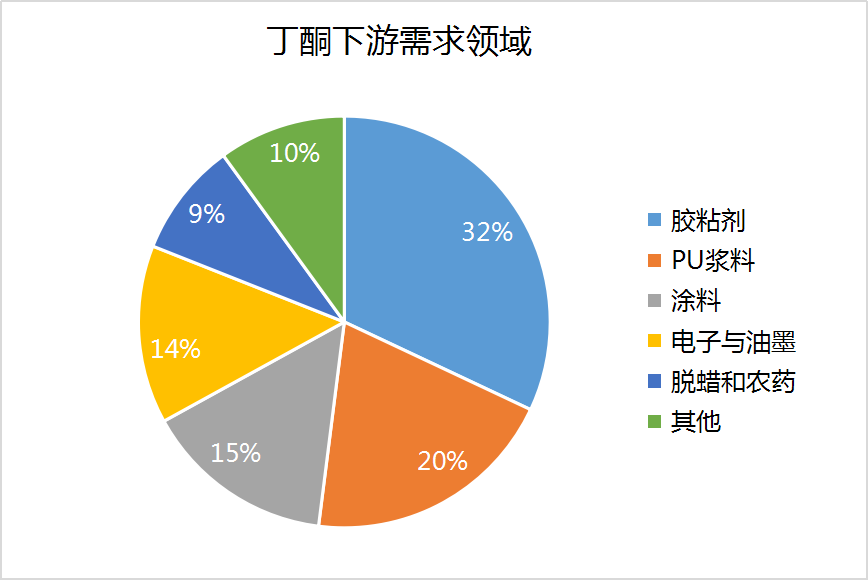

需求方面:我国丁酮的下游需求市场整体表现较为多元化,其中胶粘剂是最主要的消费领域,占比32%,其次是PU浆料,占比20%。涂料占比15%,而电子行业和油墨行业分别占比8%和6%。脱蜡和农药领域分别占比5%和4%。此外,还有10%的丁酮被应用于其他行业。

从2023年丁酮市场的下游需求来看,虽然,2023年全年,丁酮市场整体需求偏弱,丁酮市场下游终端需求始终不及预期,下游胶类等终端产品受出口限制,开工偏低位,生产商对原料采购积极性不强。受房地产等因素影响,下游涂料行业整体需求也表现一般,给予丁酮市场的支撑有限。但2024年,丁酮市场需求仍有较大的提振可能,随着国内终端市场环境的稳步回暖,预计涂料、胶类以及电子类等下游需求将会有修复提升的预期。

就未来预期而言,2024年,国内丁酮市场整体在产能供应大概率仍处于宽松过剩的状态,不过丁酮下游供应端提升的同时,需求端亦有提振预期,丁酮市场的供需间的传导是否能及时顺畅仍是2024年关注重点,加之出口方向是否为市场带来实质利好,还需关注宏观面的政策变化能否带动终端需求,短线来看,2024年上半年,天气转暖,下游需求逐步释放明显,丁酮市场或能迎来一波上涨行情,但行情能否持续持续还需长线利好支撑,因此,2024年,在这供需均升的情况下,丁酮市场行情多将震荡博弈运行。

(文章来源:本站)