2023年国内生猪价格走势情况

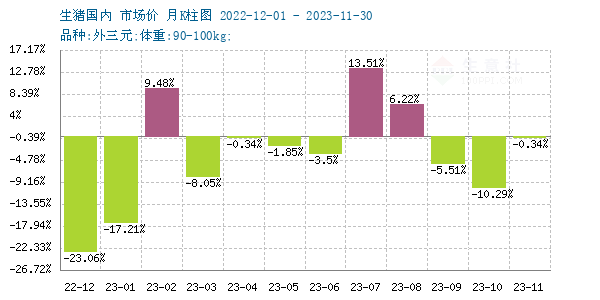

据本站监测,2023年国内猪价整体宽幅震荡下行,1月猪价大幅下跌,2月小幅反弹,3月猪价再度弱势下行,二季度持续低位震荡探底,7月猪价整体触底反弹大幅暴涨,9月开始猪价再度回落后连跌三月,12月小幅反弹,全年猪价震荡偏弱运行,1月1日均价17.72元/公斤,12月29日均价14.42元/公斤,年内大幅下跌18.62%,2023年国内生猪价格振幅24.69%。

2023年国内生猪市场价格行情回顾

元旦期间国内肉类市场需求持续低迷,假期后养殖户出栏变现意图不减,生猪市场供应持续增加,市场供强需弱压力下,国内生猪市场价格继续弱势。春节期间,国内生猪市场贸易基本停止,猪价小幅盘整运行,年后生猪市场供应逐渐回升,猪价继续承压弱势探底,2月9日下跌至14.27元/公斤,较年初大幅下跌19.47%。

猪价深跌诱发养殖户惜售挺价,加之冷冻肉收储政策提振,养殖户惜售挺价心态趋强,国内生猪市场供应整体偏紧,屠宰企业提价补库带动2月份国内猪价小幅回升。

受终端肉类市场需求持续低迷压制,进入3月后屠宰企业压价收购意图不减,加之国内气温逐渐回升,前期压栏生猪陆续出栏进入市场流通环节,国内生猪市场供强需弱问题凸显,猪价整体承压震荡偏弱运行。

4月中旬国内猪价多地跌入14元/公斤关口诱发养殖户全面惜售挺价,生猪市场供应整体偏紧,屠宰企业为保障市场供应纷纷上调生猪收购价格,生猪价格上涨进一步诱发养殖户惜售,生猪市场供应持续偏紧,4月下旬国内生猪价格触底反弹后持续回升,月底受终端市场需求依旧低迷压制,猪价整体再度小幅回落。多空博弈,5-6月国内猪价持续位于14元/公斤附近拉扯前行,市场供需博弈不断加剧,国内猪价整体涨跌互现,受终端肉类需求持续低迷压制,国内生猪市场价格整体低位承压震荡偏弱运行。

7月国内猪价全面跌入14元/公斤关口,猪粮比跌至5:1以下,国家启动第二批冷冻肉收储,政策对国内肉类市场价格形成支撑,加之台风天气带来大量降雨,高温多雨在一定程度上影响了生猪外运,生猪市场供应整体偏紧,猪价触底反弹后大幅回升。8月10日猪价上涨至17.17元/公斤,较上半年低点6月30日(13.77元/公斤)大幅上涨24.69%,六周内猪价涨幅抹平上半年全年跌,猪价大幅回升后养殖户出栏变现意图增加,加之猪价快速上涨终端接受程度较差,肉类市场需求更加疲软,屠宰企业整体采购较为谨慎,压价收购意图明显,养殖成本持续高企对国内猪价底部形成有力支撑,国内生猪市场供需博弈不断加剧,8月中旬开始,国内猪价整体涨幅趋稳后相对高位小幅震荡前行。

进入9月,受终端需求持续低迷压制,国内猪价结束三周盘整局面,猪价再度弱势下行。受节假日需求不及预期,养殖户惜售挺价心态松动,出栏变现意图增加等因素压制下,经过多轮供需博弈,国内生猪市场再度回归供强需弱局面,猪价开始了长达三个多月的震荡下跌之旅,截至12月8日,猪价下跌至13.97元/公斤,较8月10日高点下跌18.64%。

12月中旬,国内生猪均价再度跌入14元/公斤关口后,养殖户惜售挺价心态趋强,加之国内气温大幅下降,多地降雪致使生猪运输难度大幅增加,生猪市场供应整体偏紧,屠宰企业提价收购带动国内生猪市场价格触底小幅回升,受终端需求不及预期压制,猪价整体涨势趋稳后小幅震荡前行。

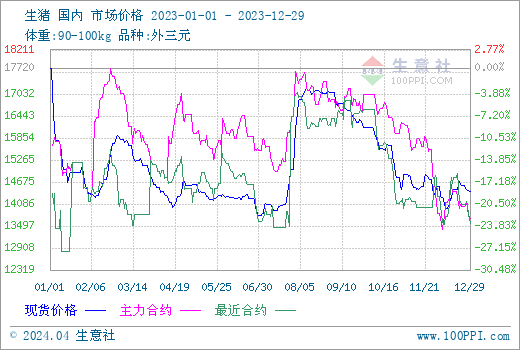

2023年国内生猪期货价格受国内生猪存栏量、猪周期波动、供需、疫情、冷冻肉收储放储、天气等多重因素综合影响下,整体跟随国内生猪现货价格波动,生猪期货波动幅度整体大于生猪现货价格波动幅度。纵观2023年,国内生猪期货价格整体位于相对低位窄幅震荡前行,大致可以分为三个阶段:

1-7月初,生猪市场供强需弱压力下,猪价维持下行趋势。受政策及终端惜售挺价支撑,2月及4月生猪期货盘面出现小幅拉涨,但整体上涨动力不足,小幅上涨后再度震荡弱势下行。

7月下旬至8月,受猪价持续弱势压制,7月国内生猪养殖业亏损已超半年,猪价全灭跌入14元/公斤关口后,养殖户全面惜售挺价,期货价格随之上涨。同时二次收储政策再度提振,国内生猪期货市场价格持续回升。受市场供强需弱压制猪价整体纸张企稳后再度偏弱运行。

9月至年底,受部分地区非洲猪瘟疫情因素影响,四季度国内生猪出栏量持续增加,终端肉类市场需求持续疲软,市场供强需弱压力再度凸显,国内猪价再度承压弱势下行,期货价格随之下跌。

2024年猪价影响因素分析

国内生猪价格会受到多方面综合影响,主要影响因素有存栏量变化,终端市场需求情况,养殖饲用成本,仔猪成本,存国家政策以及天气等因素影响,其中供需以及成本占比重较大。

能繁母猪存栏量变化情况

根据农业部数据,截至2023年11月,全国能繁母猪存栏量4158万头,较10月份有所下降,为4100万头正常保有量的101.4%,考虑到生产效率提升明显等因素,目前生猪产能仍略高于合理水平。从同比数据来看,2023年上半年能繁母猪存栏较2022年上半年增幅较大,平均月度增幅在1.83%,2023年4季度-2024年1季度出栏也会出现大致增幅,国内生猪出栏量持续高企将会对2024年一季度国内生猪市场价格形成强力压制。2023年国内猪价7月份跌至底部,养殖户补栏最为低迷,对应2024年二季度国内生猪出栏量将有所下降,届时猪价将得到一定支撑。非洲猪瘟疫情过后,国内生猪存栏量持续维持在较高水平,2024年国内生猪供应仍将较为宽松,后市价格上涨空间整体有限。

生猪出栏情况

综合来看,近几年国内生猪出栏量均处在较高水平,数据显示2023年1~11月18家上市猪企出栏量13731万头,同比增长16.5%;11月18家上市猪企出栏1379万头,同比增长15.7%,环比增长8.6%。生猪养殖业逐渐转入规模化,2024年国内生猪出栏量将持续高企,终端肉类市场需求持续疲软局面难以缓解,终端肉类市场供强需弱压力难改,2024年国内猪价整体回暖动力不足。

生猪养殖成本情况

2023年国内玉米价格整体震荡偏弱运行,年底玉米价格大幅回落,玉米价格年内下跌12.06%。豆粕价格宽幅震荡下行,年内下跌14.74%,综合来看,饲料原料价格全面回落,加之上半年国内猪价持续弱势探底,仔猪价格持续低位运行,养殖成本较2022年有较大幅度回落,成本低位运行将对2024年猪价底部形成一定压制。国内猪粮比从年初6.3:1附近,一路下跌至6月底5.5:1附近,8月猪价快速回升期间,国内猪粮比上涨至6.2:1左右后再度走低,四季度受国内玉米价格快速回落支撑,国内猪粮比出现一定程度回升,目前整体位于5.8:1附近,2023年全年仅在7月底-9月底实现了两个月的盈利期,养殖业2023年全年基本处于亏损局面。生猪养殖业持续亏损将在一定程度上促使个体养殖户退养,养殖户补栏热情持续低迷,2024年国内生猪产能将有所下降,生猪供应同比下降将在一定程度上支撑2024年猪价回升。

进出口情况

国内猪肉今年均处于超低水平,全年在1-2万吨左右,相比超过5500万吨国内猪肉总产量来说,猪肉出口对国内肉价影响甚微。2023年1-11月中国累计进口猪肉145.94万吨,同比下降6.3%。全年猪肉进口同比持续下滑,受国内生猪价格持续低迷压制,冷冻肉整体销货不畅在一定程度上抑制了进口需求。综合来看,国内生猪存栏量持续高位,2024年国内肉类市场整体供应将继续充足,加之国内肉类市场价格持续低位运行,进口猪肉利润空间不大,2024年国内猪肉进口规模预计将维持在低位水平。

冷冻肉收储政策影响

当猪粮比低于6:1时,国家会启动生猪市场预警机制,当猪粮比低于5:1时,国家一般会启动生猪收储机制,2023年国内先后启动三次冷冻肉收储政策,三次均对国内生猪市场价格起到一定支撑,2024年国内仍将通过政策对国内肉类市场价格形成保供稳价机制。

其他因素

近几年受健康饮食观念影响,肉类特别是猪肉在日常餐桌膳食配比重逐渐减少,国内终端肉类市场需求将持续偏弱运行,将持续对国内肉类市场价格形成压制。夏季多发降雨,冬季多发降雪等天气也会对国内生猪价格起到一定影响,生猪外运受阻,产区猪价将收到压制,销区猪价因供应偏紧将得到支撑。疫情因素也将对猪价形成一定影响,疫情将加速周边地区生猪出栏,生猪市场供应增加将对当地猪价形成一定压制。

2024年国内猪价走势预测

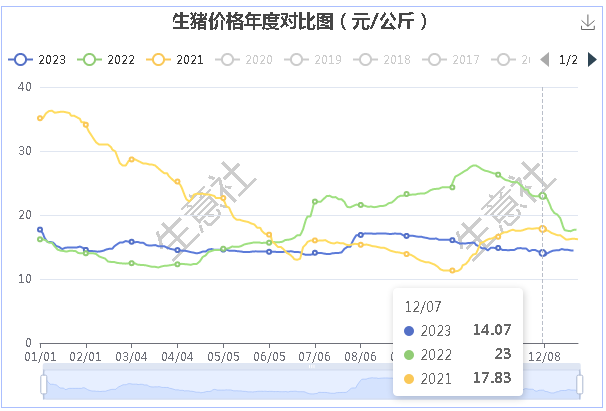

本站生猪产品分析师李文旭认为:综合来看,2023年国内猪价整体低于2022年,整体位于近三年低位震荡前行。从供应端来看,2024年上半年国内生猪存栏量整体仍处较高水平,生猪市场供应将持续高位,供应持续宽松将对2024年整体猪价形成一定压制,猪价恐难全面大幅翻身,整体将继续维持在相对低位区间宽幅震荡前行。

年底终端肉类市场需求虽有小幅回升,受年节消费不及预期压制,节前国内生猪市场供应将继续充足,终端需求整体稳定,预计春节前国内生猪市场价格将继续稳中偏弱运行。

节后为传统肉类需求淡季,生猪价格或将继续承压偏弱调整。3月院校开学,加之出栏量将有所回落,届时二季度国内生猪有望出现一定回暖。预计2024年国内生猪市场价格将继续受国内供需情况及成本波动影响为主,整体将位于14~20元/公斤区间内波动前行。

(文章来源:本站)